Wie Ihr Vermögensmanagement aussehen sollte, hängt ganz von Ihrem Liquiditätsbedarf, Ihrer Risikobereitschaft, Ihren Verbindlichkeiten und Anlagezielen und Ihrem Anlagehorizont ab.

In der privaten Finanzplanung ist die Liquiditätsplanung ist ein wesentlicher Bestandteil. Durch die planerische Gestaltung wird der Renditeaspekt des liquiden Vermögens optimiert. In der Regel halten die Privathaushalte viel zu hohe niedrigverzinste Guthaben auf Girokonten, Sparbücher oder Tages- bzw. Festgelder. Durch eine auf den Privathaushalt angepasste Liquiditätsplanung erhöhen Sie Ihre Renditepotentiale.

Die Liquiditätsplanung umfasst die Steuern, die Verfügbarkeit in unterschiedlichen Ausprägungen, die Kosten, den Liquiditätsbedarf und die Inflation. Sie unterteilt sich in drei verschiedene Liquiditätsgrade. So erreichen Sie Ihren Vermögens-Masterplan!

Die folgend berechneten Finanzplanung resultiert aus dem jeweiligen Kundenprofil. Die zur Verfügung stehende beläuft sich auf 1 Million € und ist für die Altersvorsorge gestaltet.

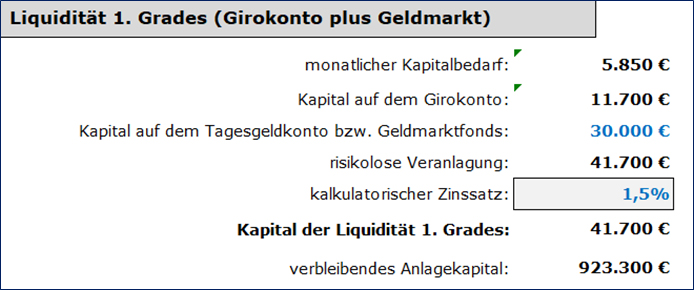

Die Liquidität 1. Grades

Sie dient dem Kapitalbedarf des täglichen Lebens.

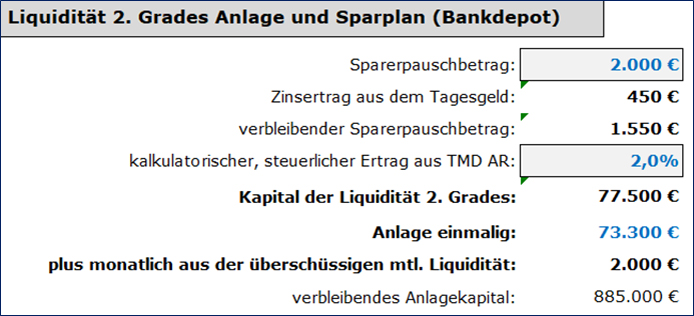

Die Liquidität 2. Grades

Sie dient primär den Ersatzinvestitionen oder Reparaturen bzw. Instandhaltungen.

Durch die optimierte Nutzung des Sparpauschbetrages wird die Steuerkostenquote auf annähernd Null reduziert. Dies erhöht signifikant die Nachsteuer-Rendite.

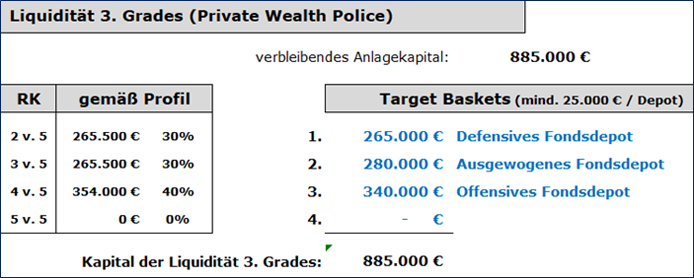

Das verbleibende, zur Verfügung stehende Kapital sollte in die Kategorie Liquidität 3. Grades investiert werden.

Die Liquidität 3. Grades

Sie dient als strategisches Investment. Neben der steuereffizienten Veranlagung kann mit den Möglichkeiten der Private Wealth Police auch die Nachlassplanung bedarfsgerecht umgesetzt werden.

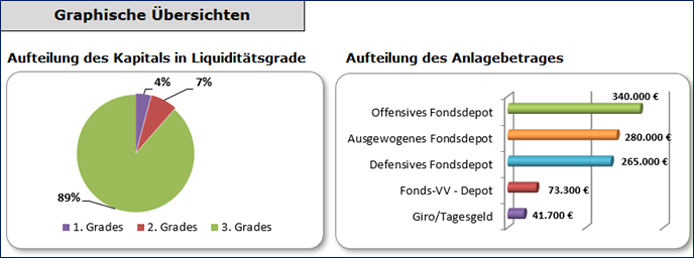

Durch die Aufteilung des Anlagebetrages in unterschiedliche Strategien wird durch die Diversifizierung das Gesamtrisiko der Veranlagung deutlich geschmälert. Natürlich können auch andere Anlagestrategien in Abstimmung mit dem Privathaushalt umgesetzt werden.

Zusammenfassung

Fazit

In unserer Finanzplanung werden gleichzeitig mehrere, für den Privathaushalt entscheidende Regeln der Finanzplanung berücksichtigt:

- Optimierte Liquiditätsplanung – optimierter Zugriff auf die Vermögenswerte

- Vermeidung von Steuern -Verbesserung des Vermögenszuwachses und der Rendite durch nicht abgeführte Abgeltungsteuer

- Hohe Diversifikation der Kapitalanlagen sowie die Nutzung der Vorteile des Finanzplatzes Liechtenstein durch die Private Wealth Police – nie alle Eier in einen Korb legen

- Vielfältige Vermögensschutzfunktionen (siehe Kapitel zum Vermögensschutz)

- Ideale Vermögensnachfolgeregelung möglich (siehe Kapitel zur Vermögensnachfolge)

- Sehr hohe Flexibilität – die Veranlagungen können jederzeit steuerneutral geändert werden

Diese Finanzplanung beruht auf meiner jahrzehntelangen Erfahrung als zertifizierter Finanzplaner. Wenn Sie jedoch eine bessere Finanzplanung zur Altersvorsorge erfahren haben, teilen Sie uns diese gerne mit. Für Verbesserungsvorschläge sind wir jederzeit offen.

Wichtiger Hinweis: Bei dem verfassten Text handelt es sich um die Meinung des Autors. Er stellt weder eine Kauf- bzw. Verkaufsempfehlung oder eine Beratung dar. Beratungen können immer nur persönlich geschehen. Wenn Sie eine Beratung wünschen, nutzen Sie bitte eine der Kontaktmöglichkeiten.

{kind=link}