Autor: DZ-Bank-Spezialist Sven Streibel

Die Whatever-it-takes-Rede des ehemaligen EZB-Präsidenten Mario Draghi markiert eine geldpolitische Wende in Europa. Seitdem übernimmt die EZB das Risikomanagement für Staaten, sagen Sebastian Grupp und Sven Streibel von der DZ Bank. Welche Folgen das hat, erklären die Experten hier.

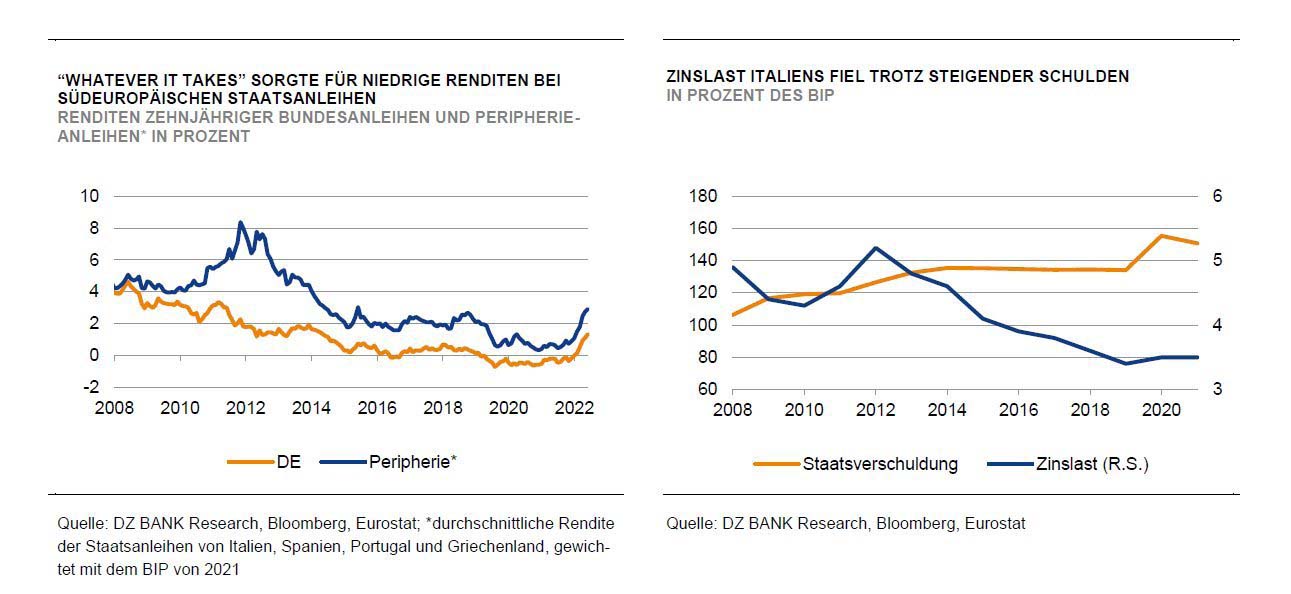

Normalerweise sind es die EZB-Ratssitzungen, auf welche die Marktteilnehmer mit scharfem Blick schauen. Allerdings sollte nicht ein Treffen des geldpolitischen Rates der Eurozone zu einem der wichtigsten Meilensteine der Geschichte des gemeinsamen Währungsraums werden, sondern eine Rede des damaligen EZB-Präsidenten Mario Draghi bei einer Finanzmarkt-Konferenz in London im Juli 2012. Die Rede, welche unter dem Schlagwort „Whatever it takes“ berühmt wurde, sorgte nicht nur für eine Wende in der damaligen Eurokrise und verhinderte eine Fragmentierung des Euroraums. Die Rede war auch der Startschuss in eine Zeit der ultra-expansiven Geldpolitik, die zehn Jahre andauern und die Finanzmärkte nachhaltig prägen sollte.

Vorausgegangen war der Rede die sich zuspitzende Staatsschuldenkrise in Europa. Bis zur Finanzkrise, die im Jahr 2007 begann, hatten die Staaten der Eurozone noch von einem nahezu unerschütterlichen Vertrauen der Investoren in ihre Bonität profitiert, die auf der vermeintlichen Sicherheit des gemeinsamen Währungsraums mit günstigen Zinskonditionen fußte. Mit der Finanzkrise 2007 stieg allerdings vor allem in den südeuropäischen Ländern der Europäischen Währungsunion (EWU) die Staatsverschuldung deutlich an, da die Staaten sowohl die durch die Finanzkrise gebeutelten Banken als auch die ins Trudeln geratenen Volkswirtschaften durch Hilfspakete unterstützen mussten.

Anders als in der Zeit vor der Gründung des Euroraums fehlte den Staaten ein Anpassungsmechanismus über die eigene Währung. Ohne die Option der externen Abwertung waren die Staaten gezwungen, schmerzhafte fiskalische Austeritätsmaßnahmen zu ergreifen, die sich aber nicht gleichermaßen und überall politisch durchsetzen ließen.

Angesichts eines sich auftürmenden Schuldenbergs schwand das Vertrauen in die Solvenz einiger Staaten entlang der Peripherie der Eurozone. Um den gordischen Knoten einer sich drohenden Spirale immer stärker steigender Risikoprämien zu durchschlagen, holte Draghi zum Befreiungsschlag aus. Den Marktteilnehmern versprach er im Juli 2012: „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.“

EZB wird zur Risikomanagerin

Dies war die Geburtsstunde der EZB als Risikomanagerin, die sich fortan um weit mehr als die Geldwertstabilität im engeren Sinne kümmern sollte. Von den umfassenden Anleihekäufen, auch Quantitative Easing (QE) genannt, war 2012 allerdings noch nicht die Rede.

Vielmehr stellte Draghi einige Tage nach seiner Rede das Instrument der Outright Monetary Transactions (OMT) vor. Dieses neue Instrument, oftmals als „Bazooka“ bezeichnet, erlaubte der EZB, gezielt Staatsanleihen eines Landes aufzukaufen. Das Instrument war allerdings an eine Teilnahme am EFSF/ESM und somit an strikte Reformvorgaben gebunden, weshalb das Instrument seit jeher unbenutzt im Werkzeugkasten der EZB liegt – allein die Ankündigung sorgte jedoch für einen deutlichen Renditerückgang der Staatsanleihen der Peripherie. Die Begeisterung des Marktes für OMT teilten bei weitem aber nicht alle – vor allem in Wissenschaft, Politik und Medien gab es vielfach auch kritische Stimmen. Nicht wenige sahen die Grenze zur monetären Staatsfinanzierung verletzt – ein Vorwurf, der sich seither wie ein roter Faden durch viele der nicht-konventionellen geldpolitischen Maßnahmen der EZB zieht und einige Kritiker sogar dazu veranlasste, beim Bundesverfassungsgericht Klage gegen OMT einzureichen.

Die Begeisterung des Marktes für OMT teilten bei weitem aber nicht alle – vor allem in Wissenschaft, Politik und Medien gab es vielfach auch kritische Stimmen. Nicht wenige sahen die Grenze zur monetären Staatsfinanzierung verletzt – ein Vorwurf, der sich seither wie ein roter Faden durch viele der nicht-konventionellen geldpolitischen Maßnahmen der EZB zieht und einige Kritiker sogar dazu veranlasste, beim Bundesverfassungsgericht Klage gegen OMT einzureichen.

Nachdem OMT zumindest am Markt aber auf fruchtbaren Boden gefallen war, sank aus Sicht der EZB die Hürde zur Einführung ähnlicher Instrumente in der Zukunft deutlich – der Grundstein für eine Ära der ultra-expansiven Geldpolitik war gesetzt.

Deflation und Corona legen den Pfad ausgiebiger Anleihekäufe

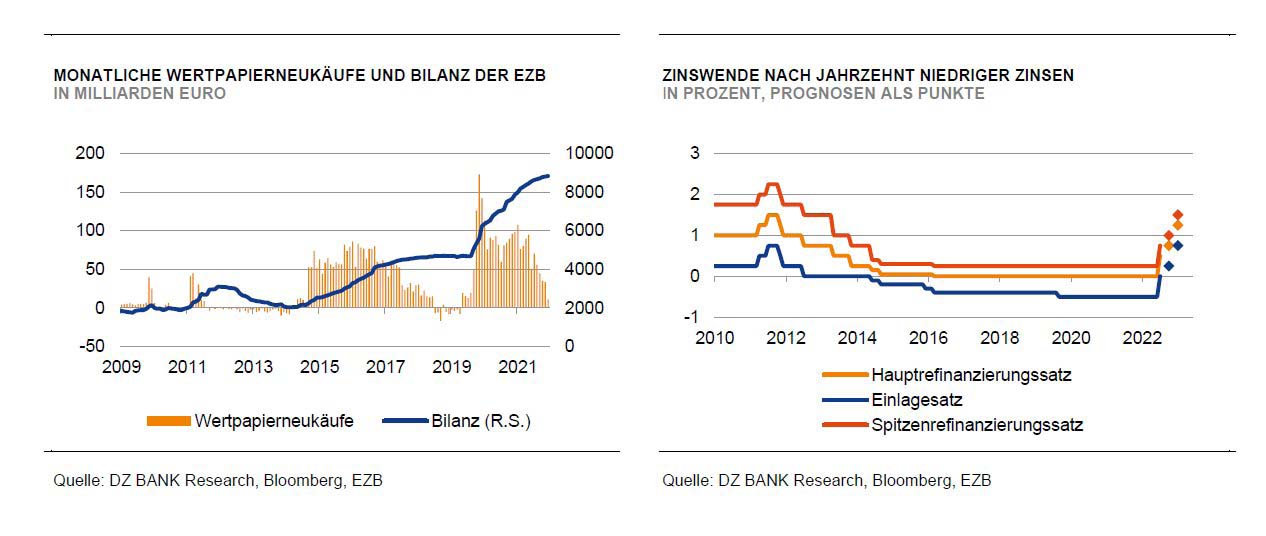

Kaum schien die Staatenfinanzkrise einigermaßen bewältigt zu sein, musste sich die EZB erneut als Risikomanagerin beweisen. In den folgenden Jahren sank die Inflationsrate deutlich unter das Inflationsziel der EZB von 2 Prozent. Um eine Deflation und deren negative wirtschaftliche Folgen abzuwenden, lockerte die EZB ihre Geldpolitik – zuerst mit niedrigeren Leitzinsen und, als diese nicht mehr weiter gesenkt werden konnten, ab dem Frühjahr 2015 mit dem breit angelegten Ankauf von Wertpapieren (Asset Purchase Programme (APP)). Mehr als 80 Prozent des APP entfiel auf den Ankauf von Staatsanleihen sowie staatsnahen Emittenten (PSPP) – die Grenze zur direkten Staatsfinanzierung verschwamm zunehmend.

Auch wenn die Anleiheneukäufe zwischenzeitlich eingestellt wurden, reaktivierte Draghi sie zum Ende seiner Amtszeit erneut und gab somit der neuen EZB-Präsidentin Christine Lagarde die Marschrichtung für ihre Amtszeit vor. Es dauerte nicht lange bis Lagarde im Zuge der Corona-Pandemie 2020 mit einem neuen, noch größeren Anleihekaufprogramm unter dem Namen Pandemic Emergency Purchase Programme (PEPP) das monatliche Kaufvolumen sogar noch deutlich erhöhte. Um die Ausmaße dieser ultra-expansiven Geldpolitik zu verstehen, reicht ein Blick auf die Bilanz der EZB, welche inzwischen auf fast 9 Billionen Euro angestiegen ist, was ungefähr 70 Prozent des BIP der Eurozone entspricht. Politik und Wirtschaft genießen Vorteile expansiver Geldpolitik Diese ungeheuer großen Zahlen machen deutlich, wie massiv und nachhaltig der Eingriff der EZB in die Marktmechanismen war. Dabei beschränkten sich die Folgen nicht allein auf den Finanzmarkt, sondern erstreckten sich auch auf die (fiskal-)politische und makroökonomische Entwicklung der Eurozone.

Politik und Wirtschaft genießen Vorteile expansiver Geldpolitik Diese ungeheuer großen Zahlen machen deutlich, wie massiv und nachhaltig der Eingriff der EZB in die Marktmechanismen war. Dabei beschränkten sich die Folgen nicht allein auf den Finanzmarkt, sondern erstreckten sich auch auf die (fiskal-)politische und makroökonomische Entwicklung der Eurozone.

(Fiskal-)politisch gesprochen sollte ausgerechnet die Staatsschuldenkrise der Beginn einer für die Finanzminister nahezu goldenen Ära mit rekordniedrigen Refinanzierungssätzen werden. Trotz hoher Schuldenstände sind die Aufwendungen für den Schuldendienst massiv gesunken. So musste Italien 2021 nur noch 3,5 Prozent seines BIP für die Zinslast aufwenden im Vergleich zu 4,6 Prozent im Jahr 2011 – obwohl die Schuldenlast im selben Zeitraum deutlich von 120 Prozent des BIP auf rund 151 Prozent gestiegen war. Der finanzielle Freiraum wuchs, der idealerweise zur Schuldentilgung genutzt worden wäre. Politisch ließ sich die zunehmende Bedrohung von (rechts-) populistischer Seite aber eher durch eine großzügige Ausschüttung der „Draghi-Dividende“ abwenden – eine Entscheidung, die in den kommenden Jahren noch nachwirken wird, da sich nunmehr das Ende ultraniedriger Zinsen abzeichnet.

Auch die wirtschaftlichen Wachstumsraten waren durch den gewonnen fiskalpolitischen Freiraum nunmehr höher. Die Staaten konnten mehr investieren und / oder die Steuern senken – eine Option, von der nicht nur die Peripheriestaaten, sondern auch Deutschland Gebrauch machte.

Crowding-Out privater Investoren an den Anleihemärkten

Die weitreichendsten Folgen eines Jahrzehnts der unkonventionellen EZB-Maßnahmen sind aber auf der Marktseite spürbar. Die Renditen von Bundesanleihen sanken stetig, zwischenzeitlich lag die gesamte Renditestrukturkurve im negativen Bereich. Gleichzeitig engten sich die Peripherie-Spreads trotz hoher Schuldenstände massiv ein. Die EZB als regelmäßiger Käufer von Anleihen verdrängte private Investoren (Crowding-Out), die entweder kaum noch Zinsen für ihr Erspartes erhielten oder in riskantere Assetklassen auswichen und trotzdem eine zunehmend geringere Rendite erhielten. Der Begriff „Financial Repression“ machte die Runde und hob die negativen Folgen des Markteingriffs hervor. Der Vorteil der Staaten, sich günstig refinanzieren zu können, wurde durch eine Umverteilung vor allem zulasten der Anleger erzwungen.

Während die Sparer unter Dürrejahren litten, brachen für Kreditnehmer, Aktionäre und Immobilienbesitzer rosige Zeiten an. Insbesondere im Immobiliensektor hat sich die Preisspirale inzwischen so weit gedreht, dass die Bundesbank zu dem Schluss kommt, dass sich in Teilen des deutschen Marktes bereits Preisblasen gebildet haben.

Zehn Jahre Eurorettung, zehn Jahre Aktienmarkt-Unterstützung

Die Auswirkungen der Großen Finanzkrise und der nachfolgenden Eurokrise beschränkten sich nicht nur auf den Staatsanleihenmarkt der europäischen Peripherieländer. Vielmehr breitete sich das Risiko auf die globalen und Vermögensklassenübergreifenden Kapitalmärkte aus. Eine wirtschaftliche Beeinträchtigung bis hin zu einem Zerfall des Europäischen Währungsraums hätte aufgrund seiner Größe und Bedeutung enorm negative Auswirkungen auf internationaler Ebene nach sich ziehen können. Die resoluten Rettungsmaßnahmen der EZB hatten somit einen überregionalen Beruhigungseffekt auf die Kapitalmärkte.

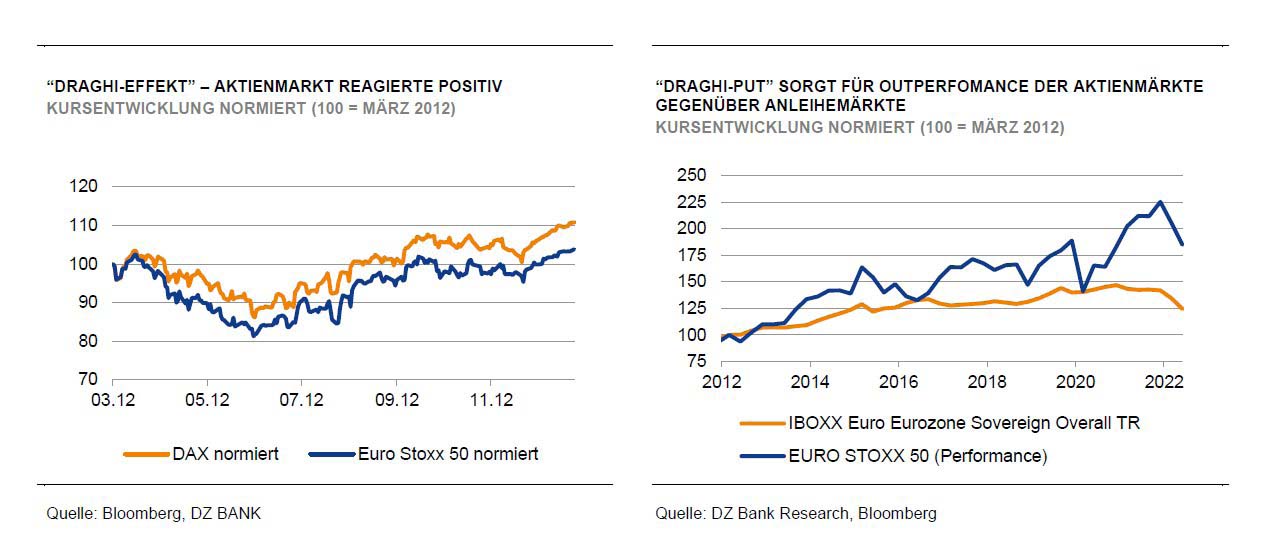

Insbesondere der Aktienmarkt reagierte nach einer vorangegangenen Durststrecke umgehend positiv auf Mario Draghis Äußerung, allen voran die zyklischen europäischen Indizes.

Das bedingungslose Versprechen, den Euroraum und damit auch die Gewinne der europäischen Exportweltmeister zu sichern, glich einem Blankoscheck für Investoren, am Aktienmarkt zuzugreifen: „Komme was wolle, die EZB wird’s schon richten“. Draghis Versicherungspolice für Euroanleger wird seitdem auch als „Draghi-Put“ bezeichnet. Die Anspielung bezieht sich auf das englische Wort „Put-Option“, ein Terminkontrakt zur Kursabsicherung, der Kapitalmarktinvestoren, hier speziell für Aktien und Anleihen, von der EZB ausgestellt wurde.

Ein Nebeneffekt mit Folgen

Die folgenden Leitzinssenkungen und vor allem die Anleihekaufprogramme hatten allerdings ihre ganz eigene Wirkung auf die (europäischen) Aktienmärkte. Sinkende Zinsen und Anleiherenditen verbesserten zum einen die Finanzierungsbedingungen der Unternehmen und förderten, je nachdem welcher Wirtschaftstheorie man folgen mag, auch direkt die Konjunktur. Beides wiederum stärkte die Gewinnerwartungen der Unternehmen zusätzlich und führte zu einer weiteren Unterstützung der Aktienkurse.

Immer weiter sinkende Anleiherenditen, sogar bis in negatives Terrain, veranlassten jedoch so manchen Investor auf defensive, und wenn möglich, ertragsstarke Aktiensegmente als „Anleihe-Ersatz“ auszuweichen. Aktien im Allgemeinen und Dividendentitel sowie (große US-) Technologiewerte im Besonderen waren daraufhin gesucht. Im Zuge dessen weiteten sich ihre Bewertungen immer weiter aus.

(Diese) Aktien wurden des Öfteren als überteuert kritisiert, dabei hatte sich ihre Bewertung schlicht und einfach an den vorherrschenden Anlagenotstand aufgrund niedriger beziehungsweise nicht vorhandener Zinsen angepasst. Die (US-) Zinswende kehrt diesen Effekt schließlich um. Zinsen und Anleiherenditen sind seit Jahresbeginn stark angestiegen. Die vorherigen Profiteure der Niedrigzinspolitik mussten daher im Jahresverlauf auch die größten Kursverluste verzeichnen.

Die Zinswende geht auch nicht an der EZB vorbei, sie muss sorgsam zwischen Inflationsbekämpfung und geldpolitischem Stimulus abwägen. Der Zinsdruck wird deshalb auch weiterhin insbesondere auf den (immer noch) hoch bewerteten Aktiensegmenten lasten. Allerdings sind es genau die defensiven und ertragsstarken Sektoren, die bei einer drohenden Konjunktureintrübung die vergleichsweise „sicheren Häfen“ darstellen.

Staatsanleihekäufe wirken wie ein süßes Gift

Zehn Jahre nach der Rede Draghis sieht die Welt zumindest in Teilen anders aus. Deflationssorgen haben sich zu Inflationssorgen gewandelt. Allerdings war nicht die ultra-expansive Geldpolitik der EZB Auslöser für die derzeit hohen Inflationsraten, sondern der Ukraine-Krieg und die Corona-Pandemie sowie die damit einhergehenden Probleme bei den globalen Lieferketten. Nichtsdestotrotz ist die EZB nun zum Handeln gezwungen, um ein Verstetigen der Inflation durch eine Preis-Lohn-Spirale zu verhindern. Vor diesem Hintergrund beendete die EZB Anfang Juli die Neukäufe von Wertpapieren und hob in ihrer jüngsten Ratssitzung die Leitzinsen um 50 Basispunkte an – ein negativer Einlagesatz ist somit vorerst Geschichte. Noch früher handelte bereits die Fed, welche ihre Leitzinsen schon deutlich eher anhob und somit eine Zeit höherer Zinsen eingeläutet hatte.

Trotz der geldpolitischen Zeitenwende wird die EZB die Geister, die sie einst durch den umfangreichen Markteingriff rief, nicht so schnell wieder loswerden. Nur wenige Tage nach der Ankündigung einer ersten Zinsanhebung und des Endes der Anleiheneukäufe sahen sich die Währungshüter bereits gezwungen, mit der Ankündigung eines Anti-Fragmentierungsinstruments am Markt zu intervenieren, um den erneut wachsenden Fragmentierungsrisiken entgegenzutreten. Dieses neue Anleihekaufprogramm, welches inzwischen unter dem Namen Transmission Protection Instrument (TPI) vorgestellt wurde, soll fundamental nicht gerechtfertigte Spreadausweitungen verhindern.

Ursache der erneuten Fragmentierungsrisiken ist die über die Jahre gewachsene Abhängigkeit der Staaten von den EZB-Anleihekäufen und den künstlich niedrigen Refinanzierungssätzen, die wie eine Art „süßes Gift“ wirken. Ohne dieses „süße Gift“ sind die Staaten auf die Rückkehr der privaten Investoren angewiesen (Crowding-In), die aber eine für das Risiko angemessene und damit höhere Vergütung nachfragen. Angesichts der hohen Schuldenstände sind die Staaten aber nur bedingt in der Lage, langfristig deutlich höhere Zinsen zu zahlen, wenn die Schuldentragfähigkeit weiter erhalten werden soll.

Wie die Staaten vom „süßen Gift“ loskommen können, dürfte eine zentrale Frage der kommenden Jahre werden. Strukturreformen und Sparanstrengungen gelten zumindest in der langen Frist als das ökonomische Patentrezept. Die vergangenen Jahre haben aber gezeigt, dass sich die politische Umsetzbarkeit solcher Reformen, die meist mit Einschnitten und Verzicht einhergehen, oft als schwierig gestaltet.

Alternativ werden seit Jahren verschiedene Formen von Fiskaltransfers von Kern- in Richtung Südeuropa diskutiert. Der EU-Wiederaufbaufonds (NGEU), der durch die Ausgabe von EU-Anleihen finanziert wird, ist ein solches Instrument der Fiskaltransfers. Eine Verstetigung von NGEU könnte das Vertrauen bei Investoren schaffen, das derzeit fehlt. Es regt sich in den Kernstaaten allerdings Widerstand gegen eine solche Verstetigung. Neben der wirtschaftlichen Umverteilung und den damit einhergehenden politischen Problemen drohen auch ökonomische Fehlanreize (Moral Hazard), die den Erfolg eines dauerhaften Fiskaltransfers in Zweifel ziehen. Bis zu einer politischen Klärung der Problematik bleibt die Rolle der Risikomanagerin damit bei der EZB. „Whatever it takes“ ist keineswegs Geschichte, sondern weiterhin brandaktuell – auch in einer Welt der wiederkehrenden Inflation.

expandiert")

{kind=link}