Wie Banken und Sparkassen an den Strafzinsen kräftig verdienen

Immer mehr Banken erheben Strafzinsen. Doch anders als oft behauptet, leiten sie nicht einfach ihre Kosten weiter. Sie verdienen daran -und zwar prächtig. Was Kunden und Berater wissen sollten.

18.08.2021 von «Stephan Haberer»

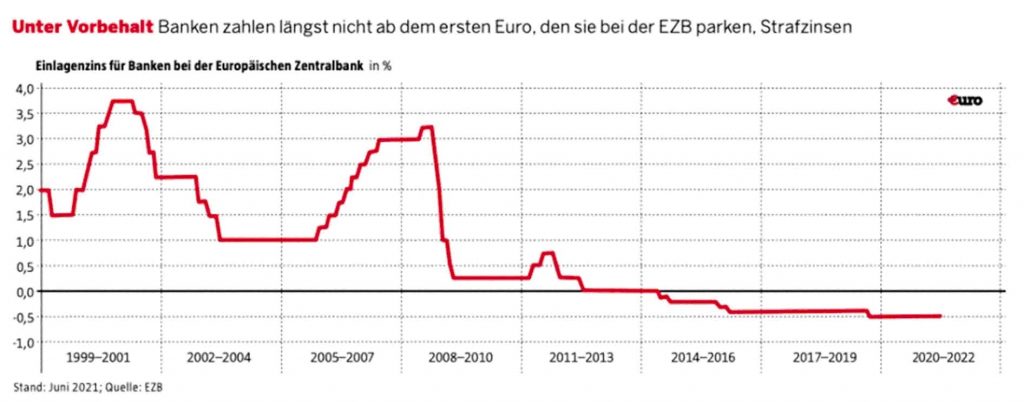

Die Zinssätze, die wir verändert haben, sind für Banken, nicht für die Leute“, befand EZB-Chef Mario Draghi kategorisch, als er am 11. Juni 2014 Negativzinsen für die Einlagen von Banken bei der Europäischen Zentralbank einführte -damals noch in Höhe von minus 0,1 Prozent. Doch Draghi sollte sich irren. Und wie! Noch im selben Jahr zogen die ersten Geschäftsbanken nach. Im November führte die Deutsche Skatbank als erstes Geldinstitut in Deutschland Negativzinsen für Privatkunden ein. Allerdings galten diese damals erst ab Beträgen von mehr als drei Millionen Euro. Waren also eher zur Abschreckung gedacht, nicht so sehr fürs Tagesgeschäft.

Das hat sich seither grundlegend geändert. Immer mehr Banken verlangen immer höhere Strafzinsen, oft euphemistisch „Verwahrentgelt“ genannt. Und die Freibeträge, ab denen diese Entgelte fällig werden, schmelzen wie Eis in der Sonne: So gewährt die Skatbank bei Konten, die seit 2020 eröffnet wurden, nur noch einen Freibetrag von 25000 Euro. Auf höhere Beträge werden „Guthabenzinsen“ von minus 0,5 Prozent pro Jahr fällig. Doch damit ist der deutsche Strafzins-Vorreiter beileibe nicht der Spitzenreiter. Derzeit ist die PSD Bank Rhein-Ruhr „top“: Bei neu eröffneten Tagesgeldkonten berechnet sie ab 500000 Euro ein „Verwahrentgelt“ in Höhe von einem Prozent im Jahr. Bei Anlagen von 100000 bis 500000 Euro begnügt sich die PSD dagegen mit 0,50 Prozent.

Die Bank 1 Saar kassiert auf fast allen Tages-und Festgeldkonten, die von Privatkunden ab Ende März 2020 eröffnet wurden, 0,75 Prozent für alle Beträge, die den Freibetrag von 10000 Euro überschreiten. Ausgenommen sind lediglich Konten für Personen unter 27 Jahren.

Die FlatexDegiro Bank erhebt für Guthaben auf Verrechnungskonten von Wertpapierdepots sogar schon ab dem ersten Euro minus 0,5 Prozent „Zinsen“. Und ist damit längst nicht mehr das einzige Institut ohne Freibetrag. Inzwischen kassieren 25 Geldinstitute Strafzinsen ab dem ersten Euro allerdings nicht alle bei Privatkunden. Insgesamt berechneten im Juni bundesweit rund 430 Geldinstitute Minuszinsen auf Guthaben von Privatkunden, Tendenz steigend.

Zwar argumentieren viele Institute damit, sie reichten lediglich die Negativzinsen der EZB inzwischen minus 0,5 Prozent -an ihre Kunden weiter, doch das dürfte in vielen Fällen nicht stimmen. „Die meisten Banken verdienen nicht schlecht mit den neuen Verwahrentgelten. Ihre Erträge aus den Negativzinsen sind meist viel höher als die an die EZB gezahlten Negativzinsen“, erläutert Niels Nauhauser, Finanzexperte der Verbraucherzentrale Baden-Württemberg. „An dem Narrativ der Banken, man könne nicht anders wegen der Zinspolitik, ist meist nichts dran. Es wird gern vorgeschoben, um Akzeptanz für Preiserhöhungen zu schaffen.“

Der Freibetrag der Banken. Schon eine simple Überschlagsrechnung zeigt, dass Nauhausers Einschätzung nicht aus der Luft gegriffen ist. Doch dafür muss man sich die Bedingungen etwas genauer anschauen, die bei der EZB für Einlagen der Banken gelten: Seit Ende Oktober 2019 räumt die EZB den Geldinstituten einen Freibetrag in Höhe des Sechsfachen der „Mindestreserve“ ein. Die Mindestreserve wiederum beträgt ein Prozent der täglich verfügbaren Kundeneinlagen der jeweiligen Bank. Heißt: Auf Einlagen bei der EZB in Höhe von sechs Prozent der täglich verfügbaren Kundeneinlagen verlangt die EZB überhaupt keinen Strafzins. Hinzu kommt: Die Banken deponieren nur einen kleinen Teil der Kundeneinlagen bei der Zentralbank, einen Teil halten sie für das Tagesgeschäft vor, den größten Teil leihen sie in der Regel als Kredite wieder aus.

Was eine Bank unterm Strich trotz negativer Einlagenzinsen verdienen kann, zeigt eine, wenn auch vereinfachte Beispielrechnung: Angenommen, bei der A-Bank haben Kunden insgesamt zehn Milliarden Euro auf Giro-und Tagesgeldkonten angelegt. Eine Milliarde davon hat die A-Bank bei der EZB deponiert. Auf 600 Millionen von dieser Milliarde muss die A-Bank überhaupt keinen Strafzins an die EZB zahlen, da -bei zehn Milliarden Euro Kundeneinlagen -dieser Betrag exakt der sechsfachen Mindestreserve der A-Bank entspricht. Lediglich auf 400 Millionen verlangt die EZB Strafzinsen von 0,5 Prozent im Jahr. Macht zwei Millionen Euro.

Rechnet man diesen Betrag auf die gesamten Kundengelder mit täglicher Verfügbarkeit bei der A-Bank, also zehn Milliarden Euro, um, ergibt sich ein Zinssatz von 0,02 Prozent. So viel zahlt die A-Bank an die Europäische Zentralbank.

Dafür kassiert die A-Bank aber, sofern sie keine Freibeträge gewährt, auf insgesamt zehn Milliarden Euro 0,5 Prozent „Verwahrentgelt“. Macht im Jahr 50 Millionen Euro. Zieht man davon die Negativzinsen der EZB ab, bleiben immer noch 48 Millionen Euro.

Zudem reicht die A-Bank den Großteil der täglich verfügbaren Kundengelder -maximal neun Milliarden Euro -als Kredit an andere Kunden wieder aus und kassiert dafür Zinsen. Denn bei Krediten haben sich die Banken noch nicht zu Negativzinsen durchringen können -von einzelnen Marketingaktionen einmal abgesehen.

Übrigens: Bei deutschen Instituten gibt es für Bestands-und Neukunden nach Angaben des Zinsportals fmh.de in der Spitze aktuell 0,3 Prozent aufs Tagesgeld. So bringt das angelegte Geld wenigstens etwas Ertrag -und Strafzinsen werden auch nicht fällig. Doch Vorsicht: Inzwischen verlangen einige Banken Gebühren von bis zu 50 Euro im Monat fürs bisher fast immer kostenlose Tagesgeldkonto -was letztlich auch nichts anderes ist als ein Verwahrentgelt. Erfindungsreich sind Deutschlands Banken, wenn’s um ihr Geld geht, allemal.

Dafür kassiert die A-Bank aber, sofern sie keine Freibeträge gewährt, auf insgesamt zehn Milliarden Euro 0,5 Prozent „Verwahrentgelt“. Macht im Jahr 50 Millionen Euro. Zieht man davon die Negativzinsen der EZB ab, bleiben immer noch 48 Millionen Euro.

Zudem reicht die A-Bank den Großteil der täglich verfügbaren Kundengelder -maximal neun Milliarden Euro -als Kredit an andere Kunden wieder aus und kassiert dafür Zinsen. Denn bei Krediten haben sich die Banken noch nicht zu Negativzinsen durchringen können -von einzelnen Marketingaktionen einmal abgesehen.

Spendable EZB. Die EZB ist da schon deutlich weiter: Jede Geschäftsbank, also auch die A-Bank aus unserem Beispiel, kann sich von der EZB Kapital ausleihen und bekommt sogar noch Geld dafür. Möglich machen das zwei besondere Programme für Langfristfinanzierungen, etwas kryptisch TLTRO (Targeted Longer Term Refinancing Operations) und PELTRO (Pandemic Emergency Longer Term Refinancing Operations) genannt.

„Diese Programme haben es in sich“, findet Thomas Gitzel, Chefökonom der liechtensteinischen VP Bank Gruppe. „Zapfen Banken über diese Refinanzierungsgeschäfte die EZB an, erhalten sie dafür 0,25 bis ein Prozent von den Währungshütern bezahlt. Wir dürfen gespannt sein, welches Volumen abgerufen wird. Es wird nicht wenig sein.“

Dreifach kassiert. Die Banken lassen sich dreifach bezahlen: von der EZB, wenn sie bei ihr Kredite aufnehmen, von ihren sparwilligen Kunden, wenn sie deren Spargroschen annehmen, und von ihren Kreditnehmern.

Mit den negativen Guthabenzinsen kommen die Finanzinstitute auch deshalb recht problemlos durch, weil viele Deutsche sich kaum um ihr Geld kümmern. So wusste Ende 2020 laut einer repräsentativen Umfrage der spanischen Openbank, die gerade nach Deutschland expandiert, gut jeder zweite Bankkunde in Deutschland nicht, ob seine Bank überhaupt Negativzinsen erhebt.

Lediglich knapp jeder Vierte ist sich sicher, dass seine Bank keine Negativzinsen verlangt. Und jeder Zehnte kann mit dem Begriff gar nichts anfangen.

Wie sich Bankkunden wehren. Will eine Bank von Bestandskunden Negativzinsen erheben, muss sie diese individuell vereinbaren. So hat das Landgericht Tübingen schon 2018 geurteilt (Az. 4O187/17). Wer hier widerspricht, ist erst einmal vor Strafzinsen sicher. Denn einfach nur den Preisaushang zu ändern, genügt bei Bestandskunden nicht. Das bestätigt auch das jüngste Urteil des Bundesgerichtshofs zur Änderung von Bankgebühren (Az. XIZR26/20).

Einige Institute drängen Bestandskunden nämlich mit allen Mitteln, Neuregelungen zu Verwahrentgelten zu akzeptieren. Wer nicht zustimmt, dessen Konten werden gekündigt und das Geld bei Gericht hinterlegt. So rabiat verfuhr die Stadtsparkasse Düsseldorf mit einigen Kunden, die partout keine Vereinbarung über Negativzinsen unterschrieben. Nun liegen insgesamt 2,43 Millionen Euro beim Amtsgericht -und für die Kunden ist es schwierig, wieder an ihr Geld zu kommen. Melden sich die Kunden nicht beim Amtsgericht, geht das Geld nach 30 Jahren an die Staatskasse.

Das Ende der Strafzinsen. Der Verbraucherzentrale Bundesverband bereitet Klagen gegen fünf Banken vor. In diesen Verfahren will sie ein für allemal klären lassen, ob solche Gebühren bei Giro-und Tagesgeldkonten überhaupt zulässig sind. Doch bis es so weit ist, bleibt Betroffenen nur, sich spätestens dann nach Alternativen umzuschauen, wenn die Hausbank mit Kündigung der Konten droht. Dafür reicht es oft (noch), zusätzlich zum Girokonto bei der Hausbank ein Tagesgeld-oder Girokonto bei einer Bank zu eröffnen, die noch keine Strafzinsen erhebt. Dort wird dann das Kapital geparkt, das den Freibetrag bei der Hausbank übersteigt und auf das somit Strafzinsen fällig würden.

Dieser Artikel erschien zuerst am 17.08.2021 auf boerse-online.de

{kind=link}